在迄今为止发货的217,073台3D打印机中,其中96%是个人/桌面3D打印机,平均价格低于1,000美元,这意味着该子类别的年销售额同比增长27%。相对来说,工业/专业部门的年销售额则减少了12%,整个2016年前三季度只有7,726台,但工业/专业打印机的销售额占全球总收入的78%,整个3D打印市场明显地分为两个独特的领域。

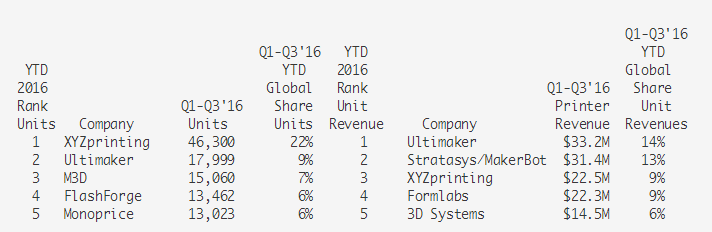

在桌面3D打印机领域,台湾的XYZprinting在2016年仍是全球领先者,在前三个季度中其份额增长到22%。但另一方面,第3名3D Systems退出消费级3D打印机市场,同时第1大全球3D打印机市场Stratasys的MakerBot重新定位,远离最低端。除此之外,新的品牌,如Monoprice和Wanhao出现在全球舞台上。

CONTEXT全球分析副总裁Chris Connery表示:“虽然Stratasys和3D Systems继续转向主流的个人/桌面3D打印机市场,但其他品牌,尤其是XYZprinting,填补了市场空白。 ”这些设备在全球范围内的需求不断增加,这是因为出货量上升,新品牌的出现以及众多新兴企业的持续涌现。

图1:2016年(Q1-Q3),全球桌面机/个人打印机前5大供应商3D打印机市场份额(按单位体积和打印机收入)

工业/专业级的标志是惠普正式进入该空间,但是打印机直到年底才开始运输。他们的长期预计的入口实际上导致了市场的放缓,因为许多终端客户坚持完全承诺增材制造技术,直到更多的人知道惠普的技术对市场的影响。

虽然工业/专业级在过去几年一直处于低调状态,但是能够用金属材料打印的增材制造设备是这一类别中的一个主要亮点。然而,金属方面在最近几个季度并不能免受市场变化的影响,在这个细分市场上也出现了放缓,下半年通用电气(GE)收购了前五大金属制造3D打印机公司中的两家Arcam和Concept Laser。从塑料方面看,金属3D打印机的“惠普效应”终端市场同样使他们的采购停止,直到新的GE添加剂公司完全形成。

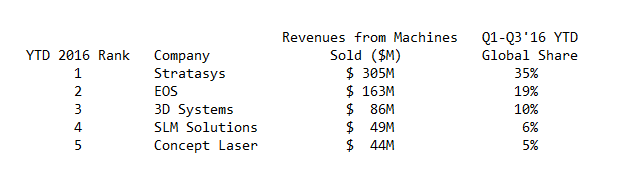

从第一季度到第三季度,Stratasys再次享有最高的市场份额,在工业/专业级3D打印机收入占35%的份额,其次是私人持有的EOS,占19%的份额。

图2:2016年(Q1-Q3),全球工业/专业级3D打印机前5名供应商的3D打印机市场份额

2016年全年的预测仍然保留给工业/专业级市场,并且对桌面/个人市场持乐观态度,与前三季度的趋势基本一致。据预测,在2017年及以后的工业/专业领域将变得更加乐观,因为惠普和GE的增长导致增长回升;桌面/个人市场预计将继续其不受限制的增长。

Connery指出,“除了打印机出货量,包括打印机材料和服务的整体3D打印市场预计将从2016年的不到5亿美元上升到2020年的16亿美元,这主要取决于行业超越原型设计的能力,不仅是金属,塑料也将进入成品生产。”